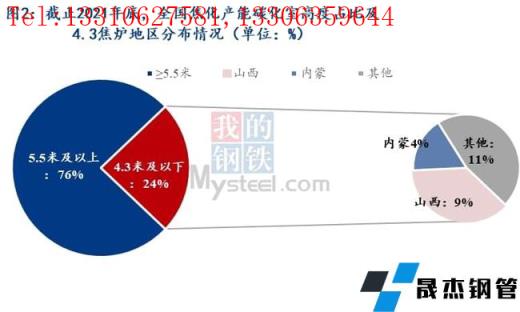

從2020到2022,焦炭行業去產能進入高潮,這是自2016年供給側改革以來的延續。2016年以來,中央和地方層面均相繼出臺了較多的焦炭行業去產能政策,各省的去產能政策基本上是圍繞在4.3米及以下的焦爐產能進行的,產能淘汰主要集中在山西、內蒙、河北及河南地區,基本都是省內置換。截至2021年12月底,據 統計,全國仍有1.3億噸/年產能的4.3米及以下的焦爐,占焦化總產能的24%。5.5米及以上的焦爐主要分布在山西、河北、山東、內蒙及河南地區,分別占比18.9%、18.1%、10.9%、7.1%及5.1%。

在此大背景下,三年的焦化去產能受到宏觀和地方政策的影響,節奏成為影響市場價格波動的重要影響因素。通過梳理過去兩年去產能節奏對焦炭價格的影響,我們發現:

1)2020年四季度集中去產能導致焦炭供不應求,全年焦炭去庫超400萬噸,焦炭價格也在四季度迎來大幅上漲,三個月內上漲34%(2050-2750元/噸。)2020年去產能節奏“先緩后急”,雖然全年總體產能是凈淘汰的,但前后節奏不一,第一、二季度較緩和,而三季度還有產能凈增,到四季度,各個企業發現產能淘汰指標并未完成,結果全部在11、12月份開始集中淘汰產能、關停焦爐,造成第四季度焦炭連續去庫136萬噸(-13%)。這直接導致了焦炭價格從10月開始至次年2月大漲1000元/噸。

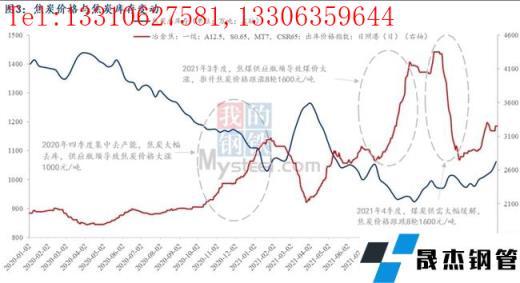

2)而2021年雖沒有再出現2020年4季度集中大幅去產能的情況。但仍出現了2021年三季度焦炭價格大漲1600元/噸的情形,兩個半月漲幅48%,漲幅明顯高于2020年四季度。這主要是由于焦煤供應受限導致的煤價大漲推升焦炭成本大幅上漲,以呂梁低硫主焦煤來看,其價格從6月底至9月底漲了一倍(2050-4100元/噸),焦炭供應矛盾從產能約束轉移至原料供應受限。同樣的,2021年四季度后,國家出臺煤炭保供政策,原料供應大幅緩解,同時需求端鐵水產量大減,最終傳導至焦煤價格大跌,焦炭價格應聲回落1600元/噸。

目前,各地焦化產能淘汰置換政策雖不統一,但對于新增產能的手續要求開始嚴格。新增產能的速度或將不及預期快,但2022年焦化產能凈新增趨勢難有改變,預計全年將凈新增1454萬噸/年產能。

我們預計2022年不會再出現因去產能問題造成的供需錯配:2022年新增與淘汰產能基本屬于產能置換,且部分2021年因手續不全問題的焦化產能預期延期至2022年投放。此外,經過兩年的新增與淘汰產能,無論是企業還是地方政府對于節奏的把控都趨于規范,集中大幅淘汰焦爐的概率較低。在碳達峰碳中和的背景下,2022年鐵水平控甚至同比減少的概率仍有,在焦炭產能還要凈新增1000多萬的背景下,焦炭的產能顯然是能夠匹配鐵水需求的。同時,在國家增產保供下,煤炭供應預期將好于2021年,焦煤價格難以再出現2021年這樣的大漲大跌,焦炭價格波動幅度亦將收窄,預計2021年焦炭的價格幅度在1000元/噸以內。

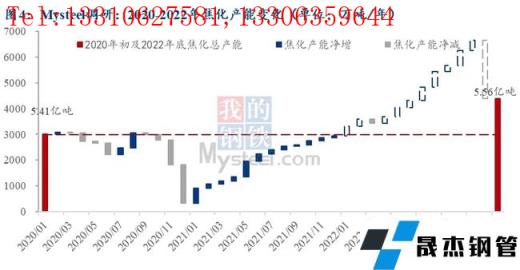

截至2021年1月21日,據調研統計,到2022年底總焦化產能預計將達到5.54億噸/年,將高于2021年底的5.4億噸/年,年增幅2.9%。

1、2020及2021年焦化去產能回顧

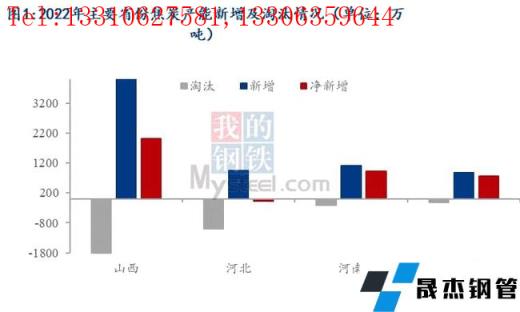

2020年是焦化去產能大年,全年凈淘汰2500萬噸年產能,約占當時總產能的4.6%。其中山西、河北和河南分別凈淘汰焦化產能1658萬噸/年、666萬噸/年和710萬噸/年。2020年“大刀闊斧”地去產能政策源自焦化行業的綠色改造,導致焦炭大幅去庫,也是焦炭價格在2020年年底大漲的重要原因。

2020年大幅去產能2500萬噸/年,導致焦炭總庫存從年初的高位1438萬噸降至1030萬噸的水平,庫存水平大幅降低28%。從圖4可以看出,2020年去產能節奏“先緩后急”,雖然全年總體產能是凈淘汰的,但前后節奏不一,第一、二季度較緩和,而三季度還有產能凈增,到四季度,各個企業發現產能淘汰指標并未完成,結果全部在11、12月份開始集中淘汰產能、關停焦爐,造成第四季度焦炭連續去庫136萬噸(-13%)。這直接導致了焦炭價格從10月開始大漲1000元/噸。可以看出,焦炭去產能節奏越快,短期內,焦炭去庫速度越快,從而焦炭價格漲幅越高。(見圖4、圖3)

到了2021年,新增與淘汰節奏明顯趨緩(圖4)。內蒙、河南、山西等地焦化企業由于能耗、產能問題新投產時間一再延后。7月以后,受到各地能耗雙控、環保等政策加嚴影響,山西多地在建焦化項目停工整改、完善手續,如山西呂梁地區東義焦炭一期項目,因手續不全問題導致反復開爐又關停,舊焦爐關停時間也相應順延。

2021年雖沒有再出現2020年4季度大幅去產能的情況。但仍然出現了2021年三季度焦炭價格大漲1600元/噸的情形,且漲幅明顯高于2020年四季度,原因何在呢?主要還是在于焦煤供應受限導致的煤價大漲推升焦炭成本大幅上漲,以呂梁低硫主焦煤來看,其價格從6月底至9月底漲了一倍(2050-4100元/噸),焦炭供應矛盾從產能約束轉移至原料供應受限。同樣的,2021年四季度后,國家出臺煤炭保供政策,原料供應大幅緩解,同時需求端鐵水產量大減,最終傳導至焦煤價格大跌,焦炭價格應聲回落1600元/噸。

2、各地新增淘汰焦化產能進度不一,新產能投放將愈加嚴格

分區域來看,各省對焦化產能的政策不一,更新淘汰進度也不一致。

山東地區是焦化產能和焦化產量控制較為嚴格的省份。山東現有焦化產能4540萬噸,其中4.3及以下的焦爐產能僅100萬噸/年,占比2.3%。山東早以將“以鋼定焦”作為生產戰略方針,要求年焦炭產量控制在3200萬噸以內。地方政府在2021年也多次提及3200萬噸焦炭產量上限,山東省出色完成任務。

內蒙古于2021年3月出臺《內發改環資字(2021)209號》文件,關于確保完成“十四五”能耗雙控目標任務若干保障措施的通知,其中文件涉及的焦化行業,則要求2021年不再新增審批焦炭等高耗能行業新增產能項目,對已備案、已環評的新增焦化產能進行用能指標的加項審查。

山西省始終沒有出臺關于未來4.3米焦化產能的明確淘汰規劃。但在2021年12月,山西出臺了焦化產能整改文件《山西省貫徹落實中央生態環境保護督察報告整改方案》,其中焦化行業提及山西省6大地區,包括晉中、呂梁、太原、運城、長治以及臨汾,合計涉及焦化產能約5300萬噸/年左右,已經建好、投產產能超過3000萬噸/年,已建未投產、在建超過2000萬噸/年,項目全部立項或開工,目前處于停工或在建階段。整改原因包括:手續不全、節能審查未通關、排放不達標以及本次方案首提的“水資源論證”等等。

若該報告嚴格執行,將影響在產焦化產能3000萬噸/年以上,在建焦化產能2000萬噸/年以上,合計涉及產能5000萬噸/年以上。由于2021年新投產能不及預期,

從幾個省份的政策可以預見:未來焦化行業的減排、節水要求越來越高。在碳達峰、碳中和的大背景下,能耗雙控政策愈加嚴格,焦化行業作為“兩高”行業,勢必會受到較大影響,未來新增焦化產能審批難度加大。在建、擬建焦化產能也要落實能耗替代、產能替代,投產進度或有進一步放緩的可能。

3、2022年焦化新增與淘汰產能將有序推進,環保限產或成焦炭產量新制約

2022年淘汰主要區域在山西、內蒙、河南及內蒙古,分別淘汰2436萬噸/年、1001萬噸/年、200萬噸/年及110萬噸/年焦化產能。

截至2021年1月21日,據調研統計,2022年將凈新增1452萬噸/年焦化產能,2022年底總焦化產能預計5.56億噸/年,將高于2021年底的5.4億噸/年,年增幅2.9%。在2022年新增與淘汰的過程中,供需錯配的情形是否會出現?我們預計這一情形將不會在2022 年出現。因為2022新增與淘汰產能基本屬于產能置換,且部分2021年因手續不全問題的焦化產能預期延期至2022年投放。此外,經過兩年的新增與淘汰產能,無論是企業還是地方政府對于節奏的把控都趨于規范,集中大幅淘汰焦爐的概率較低。

從2021年的情況來看,鐵水同比2020減少4000萬噸,對應焦炭需求2021年同比2020年減少1800萬噸。但由于2020年集中去焦化產能,2021年新增投產不及預期,導致2021年焦化年均產能不及2020年。2020年均焦化產能5.32億噸,2020年焦化年均產能5.36億噸,年均產能同比減少400萬噸。同時,2021年環保檢查力度明顯高于2020年,焦化產能利用率前高后低,導致2021年焦炭產能利用率亦不及2020年。

據調研,全樣本焦化剔除淘汰產能利用率從2020年的83.05%平均降至2021年的81.74%。顯然,焦炭的產能是有富余的,關鍵在于焦化產能利用率受限。山東長期限產,山西等地又常有環保督察組進駐檢查。

在碳達峰碳中和的背景下,2022年鐵水平控甚至同比減少的概率仍有,在焦炭產能還要凈新增1000多萬的背景下,焦炭的產能顯然是能夠匹配鐵水需求的。但是隨著碳達峰碳中和的推進,環保檢查越來越嚴或許是焦化產能置換期間的新趨勢,環保限產將替代焦炭產能成為限制焦炭供應的主要因素。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠www.dodas.cn)刊載的“焦化去產能節奏由急變緩, 22年新增產能舒緩供應瓶頸”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北